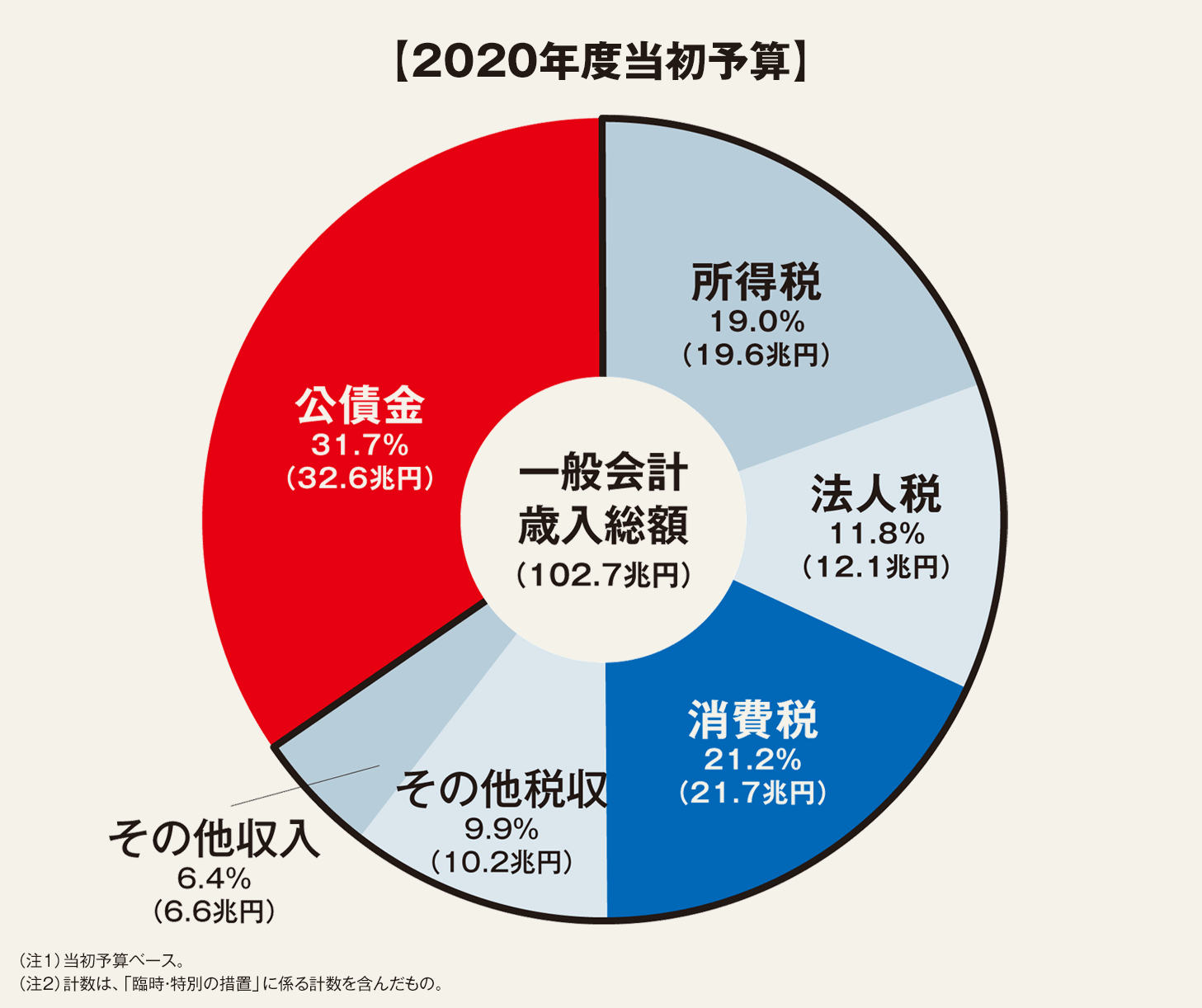

皆様ご存じの通り、我が国の2020年当初予算の一般会計歳入の102.7兆円の内、所得税は19.0%の19.6兆円、法人税は11.8%の12.1兆円、消費税が21.2%の21.7兆円、その他収益が16.3%の16.8兆円、そしてその比率の中の最大である31.7%の32.6兆円が公債金、いわゆる借入金で構成されています。

つまり、我が国の国家予算の31.7%は、借金財政として構成されていましたが、予想外の事態であるコロナ禍により、歳出は160兆円増額され、公債金(借入金)も約90兆円に増額されています。

税収の伸び悩みと反比例して、高齢化による社会保障費などの歳出が伸び続けており、現在の日本の財務状況は、ワニの口のように開いた状況だと言わており、その差額は公債を発行することにより穴埋めをし続けてくることで、どうにか維持されてきました。しかし、その結果、財務省のHPによる世界の財務残高を参照戴くとお分かりの通り、世界の債務残高を96%とすると、日本の財務残高は252%でGDPの2倍を超えており、主要先進国の中で最も高い水準にあります。

少子高齢化社会を考えると、日本の政務債務は最悪であり、返済が可能かどうか疑問視されているのが世界の捉え方です。

人間はどうしても、「嫌なものには蓋を閉める」という心理が働くため、これらのデータは財務省が分かりやすく、以前から告知しているにも関わらず、「どうにかなるだろう」という意識が働き、どうしても見ようとしない、そして、「日本はどうなります?」と聞いてくる。

聞く前に国のデータを見れば明らかなのですが、不安なため、どうしても他人に依存して、その不安感を和らげようとする。どうやらそれが我々一般人の意識でもあるようです。

成功者とはどのような人たちかというと、この「嫌なものを直視して、現実を見据え、戦ってきた人たち」です。

彼らの中には、外向型と内向型という2種がおり、内向型は内需型で、この数字を熟知した上で、日本に踏みとどまり、より良い国にしようとする人たちです。

外向型は、リスク分散を考え、海外資産投資を行い、現状から離れることによる解決策を求めます。

その中間が、リスクヘッジ型です。

リスク分散とは、もし息子が2人いるなら、一人は海外に出し、一人は国内に残し、どのような事態に陥っても兄弟がお互いを支え合える体制を整えていくという方法です。

有名な例としては、真田昌幸が行った「兄、信之は徳川方へ、弟、幸村は恩義のある豊臣方について戦う」という方法であり、要はどちらに転んでも、もう一方がもう一方を助ければよいという方法です。

それを兄弟同じように育てなければならないという固定的な考え方の方が、今のような変革期には危険であり、そのような方法を選択肢に入れてこれからを考えることの必要性を提唱します。それでは、どちらの息子をどうしたら良いかというのは、夫々の向き不向きがあるため、これは私が活用している暦学を参照しながら選択することになりますが、やはりそれぞれの適性のあった方が成功率は高くなります。

国家リスクの分散を考える

コンサルタント業務とは、様々なケースをクライアントが納得いく方法でアドバイスする仕事であり、今回は、国家リスクの分散を視野に入れ、海外に出る場合、どのような可能性があるかを考察していきたいと思います。

現在、世界でビザがとりやすい国は、ヨーロッパと東南アジアです。

ヨーロッパは、ゴールデンビザという、投資や不動産購入により発行される長期居住ビザがあり、物価の安い国、ポルトガル、スペイン、マルタ、キプロス、ギリシャ、アイルランドなどが発行しています。例えば、ポルトガルでは、50万ユーロ(6300万)以上の不動産を購入すると、長期滞在のビザが発行されます。このビザのメリットは、シェンゲル協定というものが施行されていることであり、加盟している国家間において出入国審査なしで自由に渡航することが可能になる点です。つまり、ポルトガルでビザを取得し、シェンゲル協定内の国であればそれ以外の国で居住することが可能になります。但し、英国はこの協定に加盟していないので、対象外です。

東南アジアはどうかというと、有名なものはマレーシアのマイセカンドホームプログラムMM2Hです。これは、50万リンギット(約1800万)の金融資産があれば発行されますが、現在この金額が変更される可能性があると言われていますので、興味のある方は早めが良いでしょう。

インドネシアでは、55歳以上のリタイヤメントビザが1年発行されますが、これは5年まで延長が可能です。その場合の条件は、35000ドル以上の住居購入または500ドル以上の賃貸で、フィリピンでは35歳からリタイヤメントビザの取得が可能になりますが、これは50000ドル以上の預託金が必要になります。

日本の富裕層に一番人気のハワイは、アメリカはリタイヤメントビザの制度がなく、投資家ビザ制度を用いることになります。

このような情報はネットでも簡単に手に入りますが、実際に動くとなると多くの課題もあります。

例えば、海外での口座の開設に関して、言葉が出来ないと中々難しく、大事な金融資産を預けるのですから、そのリスクも気になります。

しかし、ここで知って戴きたいことは、日本の銀行が安全ではなく、Global Financeによる番付をみても、ドイツ系、欧米系が続き、シンガポール、オーストラリア勢が上位、アジアの銀行は韓国が3行と香港、台湾がそれぞれ1行、ランクインしていますが、残念ながら、日本の銀行は1行も50位の中にはありません。2011年には、静岡銀行(43位)と三菱東京UFJ銀行(現三菱UFJ)(50位)がランクインしていましたが、それ以降は、50位以上にランクインした銀行は一行もないという事実です。

故に、日本の銀行に預けているから安心だというのは、神話に過ぎず、今の状況で未曽有卯の自然災害が起きたらどうなるか。

これは想定外の出来事でなく、財務省や国土交通省がホームページで明言している事であり、縦型行政のためこれを重ねて発信していませんが、誰もが簡単に入手でき、最も信頼性の高い、国家が公表している情報ページを見ると、リスクヘッジの必要性、及びその準備にあまり時間が残されていないことも、お分かりになるかと思います。

逆に、コロナ禍というのは陽的変動ではなく、陰的変動であるため、これを機にこれからのあり方を一度見直して情報を収集する必要があるでしょう。

東京エグゼクティブ倶楽部の10月の定例会は、マレーシアの華僑財閥の一族の経営者を招聘し、彼からみた日本、そして、アジアでの可能性についてお話戴きます。

土に縛られることなく、風のように、その場の空気に応じて自由に動き廻れる状況を作りだすことが、これからの時代必要になります。

その為に必要なものは、情報と人脈であり、質の良い情報と人脈を得るには、自らの人間性を高めていくことが根本であるのは言うまでもありません。

鈴木道也